让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

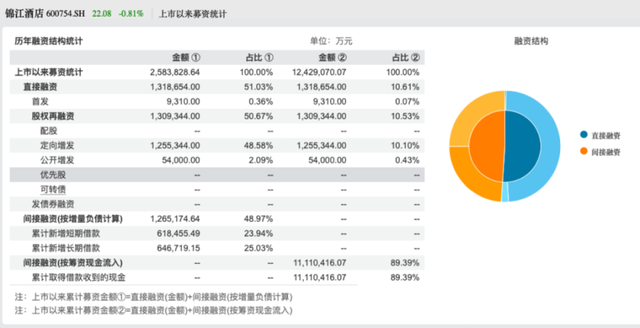

A股上市以来已募资258亿元。

作家|胡振明

裁剪|刘钦文

锦江之星、7天、丽枫旅舍、喆啡、希岸、维也纳旅舍、康铂旅舍、凯里亚德旅舍、丽亭旅舍……这些旅舍品牌粗野出当今咱们视线中,为全球所熟知,其实都是锦江旅舍旗下的主要旅舍品牌。

7月1日,锦江旅舍(600754.SH)公告,已向港交所递交了H股刊行上市的《招股书》。锦江旅舍的B股和A股也曾远隔于1994年和1996年在上海证券往复所上市,这次港股上市,锦江旅舍也将完成A+H布局。

锦江旅舍最早可追意想1935年的“锦江茶肆”,在1951年建立了锦江饭铺;1997年,锦江之星上海锦江乐土店开业,是中国第一家经济型旅舍。到2024年,锦江旅舍成为了全球当先的旅舍集团,不但作念到了世界第一,亦然全球第一。

锦江旅舍的发展史可圈可点,通过大限制的兼并收购及成本运作,旗下旅舍品牌繁密,旅舍派系破万,客房总和超百万,但同期也蓄积了百亿元的商誉、百亿元的银行借款;与此同期,2024年年报清楚,结束营收140.63亿元,同比下滑4%。

当今锦江旅舍赴港上市,是寻找更大的商场空间、更多的融资,照旧寻求别的什么?

从“锦江饭铺”成长为全球第一,

并购花超百亿

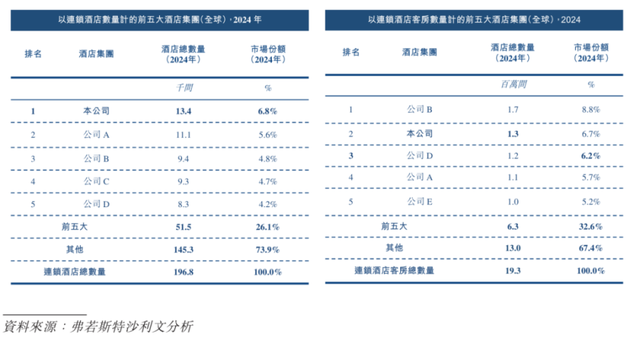

目下,锦江旅舍旗下旅舍派系进步1.3万家,客房总和进步130万间,年入进步140亿元。自2016年起,锦江旅舍在中国旅舍商场份额通顺九年名纪律一。不但如斯,在2025年的前三个月,锦江旅舍又新开了226家旅舍,还有3887家筹建旅舍。

图源:锦江旅舍公告

从“锦江饭铺”发展到当今的多品牌跨国旅舍集团,成长为全球第一背后,锦江旅舍玩了一手并购的“好牌”。

2003年,锦江旅舍过程一系列钞票重组后,旅舍业务成为主商业务,并于2010年向轻钞票格式回荡。2013年,锦江旅舍收购先锋之旅旅舍,其原有品牌翻牌为锦江都城。

锦江旅舍在2015年收购了法国企业卢浮旅舍集团(Groupe du Louvre)的100%股权,其品牌包括Golden Tulip系列(原土化后为“郁锦香”)、Première Classe、Campanile(原土化后为“康铂”)和Kyriad系列(原土化后为“凯里亚德”)。

2016年,锦江旅舍收购了铂涛集团,其品牌包括7天、丽枫、喆啡、希岸及IU等;归并年,锦江旅舍还收购了维也纳旅舍集团,其品牌包括维也纳国际、维也纳旅舍等。

2019年,锦江旅舍与丽笙旅舍集团坚贞贬责许可合同,取得丽亭、丽柏、丽怡及丽芮在中国的独家贬责许可;2023年,取得丽笙精选、丽笙、丽祺及丽筠的非独家贬责许可。

此外,2022年锦江旅舍收购了锦江联采,2023年收购了锦江王人程和锦江酒管。锦江旅舍暗示,见效的收购使其品牌矩阵扩大至全系列品牌,其旅舍网罗遮蔽畛域拓展至全球。

将来,股票配资杠杆几倍合适锦江旅舍还指标不绝出海。

“锦江旅舍(中国区)通过联手马来西亚酒管集团RIYAZ激动五大品牌落地,联袂激动锦江都城、暻阁、非繁云居、麗枫、锦江之星五个品牌落地东南亚商场,将来将在马来西亚、印度尼西亚、越南、老挝、柬埔寨、菲律宾6个国度斥地名目,并指标五年内拓展超百家门店。”

图源:罐头图库

礼貌2024年,锦江旅舍境外有限管事型旅舍全年RevPAR(每间可供租赁客房产生的平均试验商业收入)已复原至2019年度的112.27%,较2023年度增长0.35%。

通过上述收购活动与品牌合营,锦江旅舍成为世界乃至全球数一数二的旅舍集团。

然则,跟着限制的快速扩张,锦江旅舍的商誉限制也在赶紧扩张。《招股书》清楚,锦江旅舍在2022年-2024年的商誉远隔为东谈主民币115.5亿元、118.31亿元及114.4亿元。

礼貌2025年3月31日,锦江旅舍的商誉高达116.04亿元,占同期总钞票455.09亿元的25.5%。也等于说,约莫每4元钱钞票就包含了1元钱商誉。

图源:罐头图库

闻明财税审各人、资深注册管帐师刘志耕觉得,大限制的商誉可能对公司能否抓续盈利和财务结构是否恶化产生关键不细目影响。

他指出,其中的风险可能包括三个方面,一是财务风险,锦江旅舍大金额商誉的主要风险等于很可能潜在大额减值风险,这是该公司能否抓续盈利和财务结构是否恶化的关键不细目要素,是利润的“不定时炸弹”;二是监管风险,如果旅舍对减值测试不对规(如蔓延计提或“洗大澡”),可能触发证监会立案拜谒,进而带来监管风险;三是商场信任风险,大额商誉常被商场质疑钞票质料。

对此,锦江旅舍暗示,广盛优配“礼貌2024年底,锦江旅舍已开业1.34万家,签约1.74万家,加盟及劳务布置收入达41.13亿元,同比增长4.17%。公司通过数字化转型,整合WeHotel、GPP、SSC三大平台,结束会员系统、积分礼貌和贬责的调处,优化资源分派并提高管控后果。此外,公司践行轻钞票政策,通过优化钞票结构,提高主商业务磋磨智力和增强抓续发展智力。”

上市以来已募资258亿,

年融资成本9亿

并购扩张不但会带来大都商誉,锦江旅舍还需要多量资金。Wind清楚,自上市以来,锦江旅舍募资的资金总额达到258.38亿元;其中,平直融资为131.87亿元,除了首发上市召募的9310万元以外,其余130.93亿元均来自股权再融资。

此外,上市以来锦江旅舍的迤逦融资有126.52亿元,其中新增短期借款累计61.85亿元,新增恒久借款累计64.67亿元。

图源:Wind

礼貌2025年3月31日,锦江旅舍有短期借款10.88亿元、恒久借款68.5亿元,同期还有一年内到期的非流动欠债54.51亿元(主若是将到期的恒久借款),三项金额所有达到133.89亿元。2024年的情况省略调换,三个名目所有金额为138.98亿元。

大都银行借款及联系欠债,导致锦江旅舍需支付大额利息用度。2024年,锦江旅舍的7.5亿元财务用度之中就包含了5.32亿元的利息用度,而该年度锦江旅舍结束的商业利润为16.91亿元,净利润为11.44亿元。

对此,锦江旅舍暗示,“公司2024年末及2025年一季度流动欠债中包括一年内到期的恒久借款约40亿元,这部分借款在到期后会转为恒久借款。需要施展的是,该部分款项本体为恒久融资的阶段性到期,到期后将按既定安排转为恒久借款,属于普通的债务期限结构颐养,并非实质性短期偿债压力。若剔除上述要素影响,公司流动钞票限制权贵高于流动欠债,短期偿债智力隆重。”

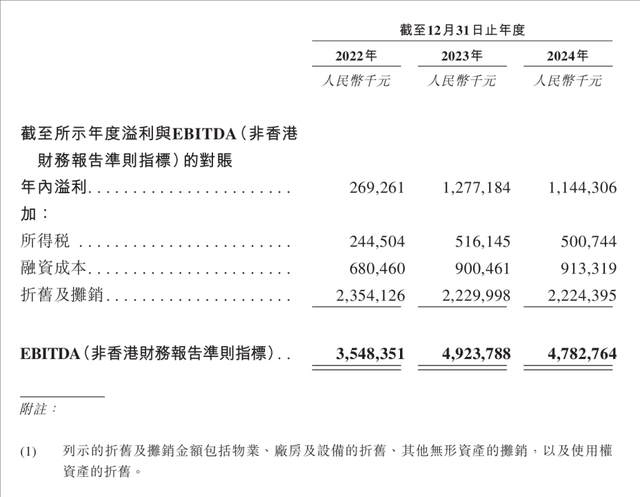

《招股书》中,锦江旅舍清楚,2022年、2023年、2024年融资成分内别为6.8亿元、9亿元和9.13亿元。融资成本主要包括贷款及借款利息开支、租赁欠债利息开支相配他财务开支。

图源:《招股书》

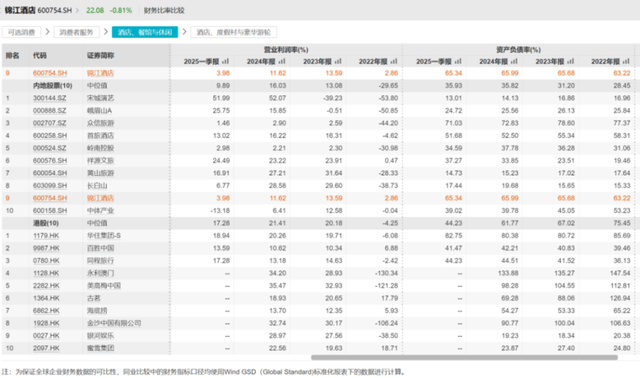

大都的银行借款及联系贷款,还导致锦江旅舍在近几年的钞票欠债率居高不下。2025年3月31日,锦江旅舍的钞票欠债率为65.34%,此前,2022年钞票欠债率为63.84%,2023年和2024年的钞票欠债率远隔为65.68%和65.99%。

Wind清楚,在“旅舍、餐馆与失业”的同业业公司中,锦江旅舍的钞票欠债率诚然不是最高者,但显着高于内地股票的中位值28.45%、31.20%、35.82%和35.93%,接近于港股的中位值75.45%、67.02%和61.77%。

这次港股IPO,锦江旅舍的募资用途为参加外洋旅舍联系的成本支拨及开支;外洋举座数字化转型以及偿还部分高利率银行贷款和营运成本。

奇怪的是,诚然欠债较高,但锦江旅舍的货币资金却不少,2020年至2022年均保抓在60多亿元,2023年货币资金高达102.95亿元,2024年和2025年一季度的货币资金也达到了90.85亿元和81.08亿元的限制。

此外,锦江旅舍功绩正鄙人滑。2023年,锦江旅舍的商业收入为146.49亿元,2024年降为140.63亿元;归母净利润为9.11亿元,同比下落9.06%。2025年一季报不绝下滑,商业收入为29.42亿元,同比下落8.25%,归母净利润0.36亿元,同比下落81.03%。

图源:罐头图库

锦江旅舍暗示,2023年度商业收入同比增长,主若是疫情后失业旅游和商务旅行需求加多的影响,自有及租赁旅舍以及特准磋磨及贬责旅舍的收入加多所致;但2024年度商业收入同比下落,主若是关停部分自有及租赁旅舍,以稳当其轻钞票格式的政策,导致自有及租赁旅舍收入减少所致。

所谓“有善始者实繁,能克终者盖寡”,锦江旅舍磋磨功绩出现下滑,通过赴港上市融资和出海,锦江旅舍能出现什么样的改造?计划区聊聊吧!